Taxe și impozite¶

În contextul acestui ghid ne referim la taxele și impozitele datorate la bugetul de stat și nu la bugetele locale.

La înființarea unei firme se va putea alege modalitatea de impozitare (cei mai mulți antreprenori aleg impozitul pe venit, așa-numita microîntreprindere). Dacă nu există siguranța asupra tipului de impozitare care se potrivește noii firme, se recomandă interesarea sau calcularea celei mai bune modalități în conformitate cu planul de afaceri.

Se poate găsi o modalitate ușoară de calcul aici https://www.keez.ro/calculator

Cum se plătesc taxele? (Datorii la Stat)¶

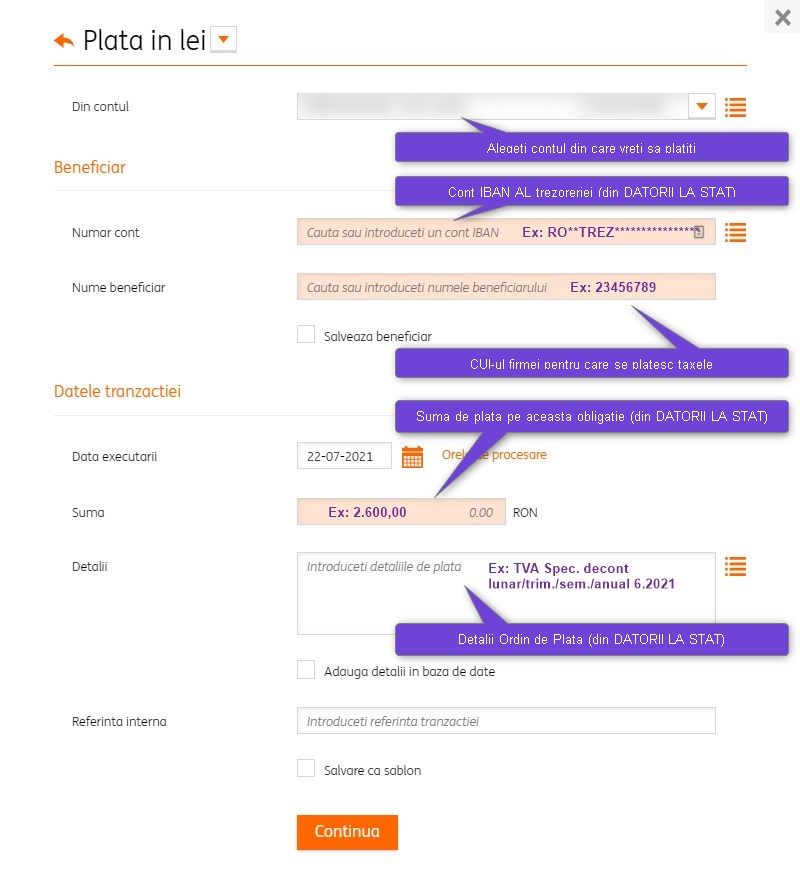

Keez va anunța în Connect/Contabilitate că au fost calculate datoriile la stat.

Trebuie descărcat raportul Datorii la Stat din secțiunea Contabilitate/Rezultate lunare și plătite sumele menționate în raport în conturile menționate. Se recomandă câte o plată pentru fiecare datorie pentru eventualitatea în care trebuie identificate ulterior.

Nu se recomandă lăsarea pe ultimul moment a plății acestor taxe și impozite.

Atentie la plata taxelor!

Dacă plățile anterioare nu au fost făcute la timp sumele din Datorii la stat nu vor conține și valoarea neplătită anterior și NU VOR CONȚINE PENALIZĂRILE. Dacă s-a luat decizia de a plăti sumele restante și penalizările, se recomandă contactarea noastră pentru a furniza sumele exacte, inclusiv penalizările.

Dacă există o reeșalonare de plată, Keez nu va include sumele eșalonate ca parte a raportului de datorii la stat. Trebuie adăugate aceste sume și plătite separat.

Deocamdată TVA-ul rezultat din declarația D398 (TVA conform OSS) nu este inclus în raportul datorii la stat. Expertul contabil va furniza suma de plată în Connect

Impozitul pe venit¶

Dacă firma are cel puțin un angajat (cu normă de 8 ore) sau mai mulți cu timp parțial care adunat reprezintă mai mult de 8 ore/zi, atunci impozitul pe venit este 1%.

Practic la fiecare factură firma va plăti 1% din acea factură la stat (valoare fără TVA).

Impozitul pe venit se plătește chiar dacă facturile întocmite au fost încasate sau nu.

Impozitarea venitului (așa-numita microîntreprindere) este o facilitate fiscală de a plăti un impozit mai mic decât cel care ar fi plătit în sistemul de taxare a profitului.

Începând cu 01.01.2023 există mai multe condiții care trebuie îndeplinite pentru ca o firmă să rămână microîntreprindere.

Detalii aici:

Impozitul pe profit¶

Se plătește la diferența între veniturile impozabile și cheltuielile deductibile. Cota de impozitare este de 16%. În practică, cel mai probabil trebuie ales, la început, impozitul pe venit. Singura situație în care trebuie ales impozitul pe profit este dacă în urma planului de afaceri se estimează că se va face pierdere cel puțin în primul an sau se va avea o marjă a profitului mai mică de 6%.

Exemplu: Dacă în planul de afaceri sunt estimate venituri de 100.000 RON și cheltuieli de 94.000 RON (și există un salariat cu normă întreagă) atunci se va plăti:

impozit pe venit: 100.000 RON x 1% = 1.000 RON sau

impozit pe profit: 6.000 x 16% = 960 RON

Impozitul pe dividende¶

Acest impozit nu este propriu-zis un impozit al firmei, ci al persoanei care primește dividendele, cu toate că suma este plătită în numele persoanei de către firmă. Acest impozit se plătește doar după ce dividendele s-au plătit și nu la declararea acestor dividende.

Mai multe informații despre plata trimestrială a dividendelor

Firma este însă obligată să rețină și să plătească impozitul datorat în numele persoanei. Acest impozit de plată va apărea în raportul lunar Datorii la stat.

Dacă firma are un profit de 10.000 RON și îl distribuie prin dividende, atunci firma va efectua plata către acționar în valoare de 8.400 RON și în luna imediat următoare va face plata impozitului pe dividende în valoare de 1.600 RON.

CASS (Sănătate) pentru dividende¶

Mai multe informații despre Declarația Unică aici: Trebuie sa completați Declarația Unica (DU)?