Analiza Profitului sau Pierderii (PnL)¶

Raportul cel mai util este raportul Dashboard → Profit <an>.

Notă

Rapoarte relevante Profit/Pierdere disponibile în platformă:

Venituri <luna>

Cheltuieli <luna>

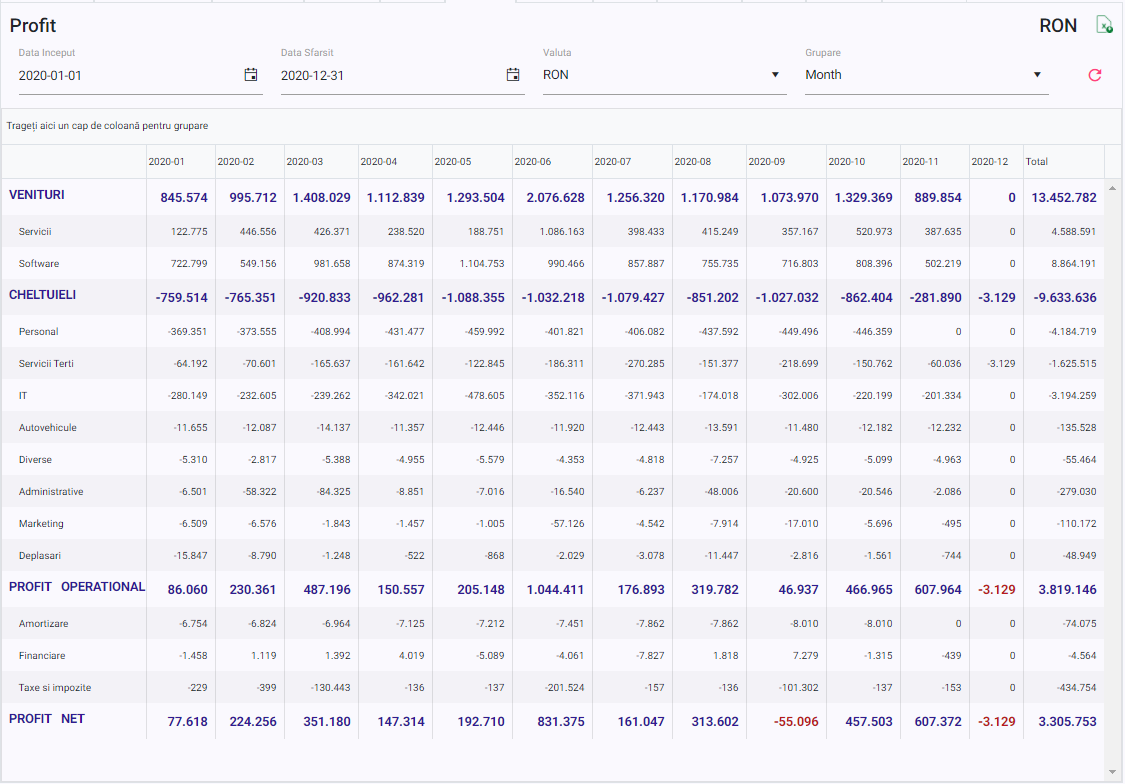

Profit <an>

Acest raport prezintă într-o formă sintetică profitul lunar, în evoluție de la o lună la alta, cu profitul final al anului prezentat în ultima coloană.

Profitul anului se poate verifica cu Bilanțul anual.

Analiza raportului presupune comparația pe fiecare categorie de venituri și cheltuieli cu lunile anterioare și cu așteptările referitoare la acea lună.

Se mai poate face și o analiză a excepțiilor, după valoarea acestora și după numărul de apariții.

Orice situație poate fi investigată suplimentar printr-un singur click. Această acțiune va deschide un nou raport care arată componența sumei.

Analizând des raportul de profit și pierdere:

se poate face o imagine de ansamblu a unei luni „standard” și se poate începe un proces de planificare

se pot evalua rezultatele unor decizii luate la un moment dat

se pot compara așteptările/planurile cu realitatea

se pot identifica eventualele erori sau scăpări în contabilitate

Sfat

Atenție la planificare cu taxele și impozitele — uneori acestea nu se calculează lunar, deci trebuie să luați în calcul elementele trimestriale.

Analiza veniturilor¶

Raportul Dashboard → Venituri <luna> vă va arăta componența detaliată (la nivel de factură, client și linie de buget) a veniturilor. Se poate să exportați această bază de date și să o reanalizați după alte criterii.

Liniile de buget prezente în analiză sunt liniile mari identificate în timpul înregistrării facturilor. Analiza pe linii de buget poate să fie uneori deosebit de relevantă, mai ales atunci când diferitele linii de buget au legătură cu anumite linii de cheltuieli.

Analiza cheltuielilor¶

Similar cu raportul de venituri, raportul Dashboard → Cheltuieli <luna> arată componența detaliată a cheltuielilor din perioada selectată. Raportul de cheltuieli conține categoria de cheltuieli, furnizorul și numărul documentului, pentru o analiză detaliată a acestora.

Niciunul dintre rapoarte nu conține referințe directe la conturi contabile, acestea fiind folosite doar în scop de clasificare.

Costuri directe și indirecte¶

Împărțirea costurilor în directe și indirecte vă va ajuta la calculul corect al costurilor unui produs sau serviciu.

Cheltuielile directe sunt cele care pot fi repartizate nemijlocit unui produs/serviciu, fără să fie împărțite în bucăți și apoi alocate.

Dacă aveți de exemplu 3 tipuri de servicii, prin împărțirea costurilor în directe (A, B, C) și indirecte (I) ați putea să obțineți următoarea împărțire a costurilor:

Produs/Serviciu |

Unități produse |

Costuri Directe |

Costuri Indirecte |

Costuri totale |

Costuri unitare |

|---|---|---|---|---|---|

A |

qA |

Costuri Directe A |

Costuri indirecte I alocate lui A |

Costuri totale A |

Costuri unitare A |

B |

qB |

Costuri Directe B |

Costuri indirecte I alocate lui B |

Costuri totale B |

Costuri unitare B |

C |

qC |

Costuri Directe C |

Costuri indirecte I alocate lui C |

Costuri totale C |

Costuri unitare C |

Costuri Directe totale |

Costuri indirecte totale |

Costuri totale |

Împărțirea cheltuielilor indirecte se face de obicei cu o cheie de alocare, cât de cât constantă în timp, pentru a evita manipularea alocării pe un produs sau altul. Ideal ar fi ca împărțirea să se facă pe o cheie de alocare relevantă (exemplu: dacă sunt costuri de transport pentru mai multe produse, atunci cheia ar putea să fie numărul produselor dacă sunt de aceeași dimensiune, sau volumul/greutatea produselor).

Costurile unitare, obținute prin împărțirea costurilor totale ale produselor la cantitatea produsă, ar trebui să fie un indicator relevant pentru politica de prețuri pentru produsul sau serviciul respectiv.

Costuri fixe și costuri variabile¶

Împărțirea costurilor în costuri fixe și variabile are mai multă relevanță pentru analize puțin mai simple, cu un singur generator de costuri. Practic, toate costurile care se modifică proporțional atunci când crește cantitatea de produs sunt costuri variabile. Costurile care, la capacitatea de producție stabilă, nu se modifică sunt costuri fixe.

Costurile fixe nu sunt costuri fixe pentru totdeauna — mai degrabă este o convenție prin care se numesc fixe pentru o anumită perioadă de timp. De exemplu, costurile cu un birou cu capacitate de 20 de persoane sunt fixe atâta timp cât avem nevoie de mai puțin de 20 de persoane prezente în birou. Dacă însă va trebui să angajăm alte 5 persoane peste 20, costurile fixe cu chiria biroului se modifică atunci când închiriem un birou mai mare, de 30 de persoane. Rămân fixe în continuare până când atingem 30 de persoane angajate și tot așa.

Costul Marginal¶

Costul marginal este costul necesar pentru a produce încă o unitate din produsul/serviciul finit.

Atâta timp cât costul marginal este mai mic decât prețul produsului/serviciului, firma va avea un profit mai mare în urma producerii acelei unități suplimentare. Aceasta nu înseamnă că este neapărat o idee bună ca acea unitate să fie produsă, însă este un indicator relevant.

Analiza Breakeven¶

Împărțirea în costuri fixe și variabile se poate utiliza și pentru calcularea numărului de unități care trebuie produse pentru ca firma să înceapă să facă profit.

Punctul de breakeven este acea cantitate q la care profitul este 0. Cu alte cuvinte, se rezolvă ecuația:

q × Costurile variabile unitare + CF = q × Prețul Unitar

Cunoașterea cantității la care o firmă ajunge să facă profit și monitorizarea și îmbunătățirea componentelor ecuației de mai sus este esențială pentru planificarea timpului și sumelor de bani care trebuie investite într-un proiect/firmă.

Vezi și

Analiza Cash-Flow-ului — Analiza Cash-Flow-ului

Centre de Cost și Linii de Buget — Centre de cost în Keez

Gestionarea veniturilor și cheltuielilor fără factură (Accrual-uri) — Gestionarea veniturilor și cheltuielilor fără factură

Rezultate Lunare — Rezultatele lunare în Keez