Taxe și impozite¶

Notă

Keez nu gestionează în niciun fel Taxele locale, inclusiv taxe de salubrizare, impozite pe clădiri și locuințe și impozitele pe autoturisme. În contextul acestui ghid ne referim la taxele și impozitele datorate la bugetul de stat și nu la bugetele locale.

La înființarea unei firme se va putea alege modalitatea de impozitare (cei mai mulți antreprenori aleg impozitul pe venit, așa-numita microîntreprindere). Dacă nu există siguranța asupra tipului de impozitare care se potrivește noii firme, se recomandă interesarea sau calcularea celei mai bune modalități în conformitate cu planul de afaceri.

Calculați și comparați rapid opțiunile folosind Calculator de taxe și impozite Keez.

Cum se plătesc taxele? (Datorii la Stat)¶

Notă

Aceasta se referă la taxele lunare ale firmei. Dacă vrei informații despre taxele de plată în urma Declarației Unice (persoană fizică / PFA), vezi Depunere Declarația Unică și plata Taxe și Contribuții.

Keez va anunța în Connect/Contabilitate că au fost calculate datoriile la stat.

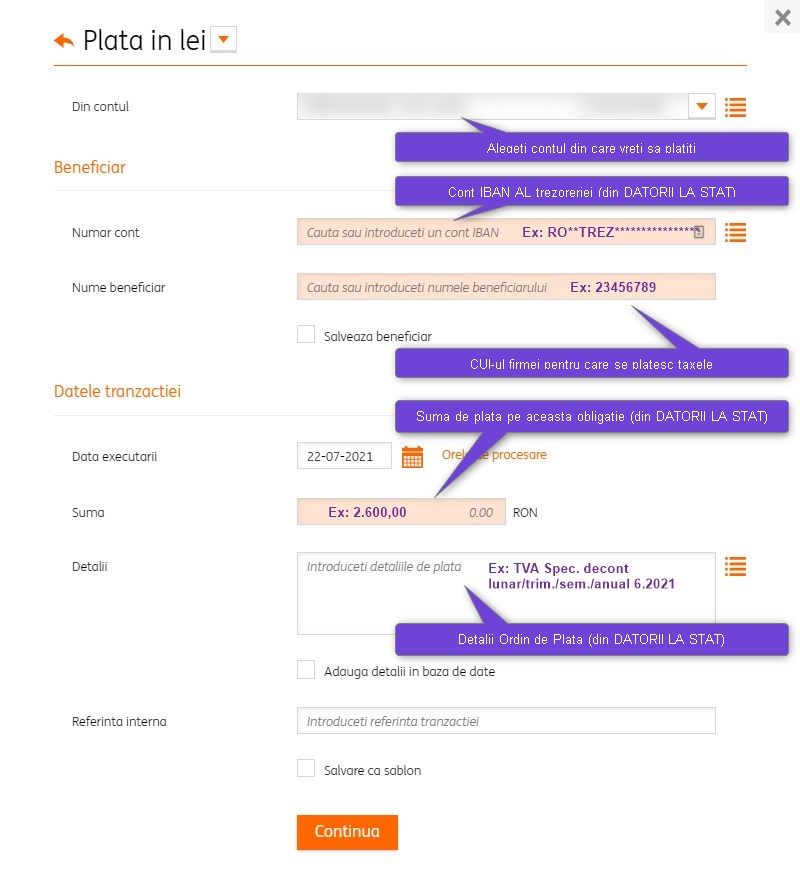

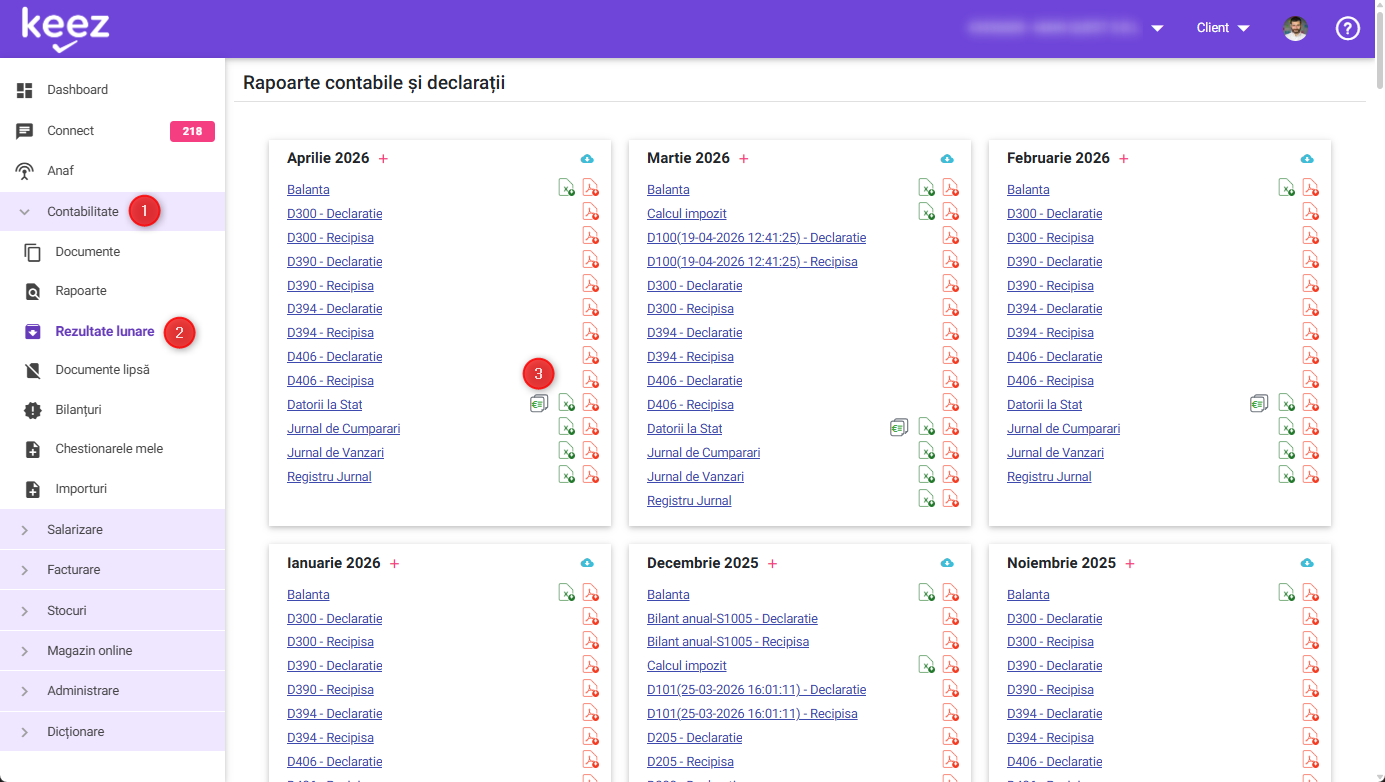

Trebuie descărcat raportul Datorii la Stat din secțiunea Contabilitate/Rezultate lunare și plătite sumele menționate în raport în conturile menționate. Se recomandă câte o plată pentru fiecare datorie pentru eventualitatea în care trebuie identificate ulterior.

Nu se recomandă lăsarea pe ultimul moment a plății acestor taxe și impozite.

Atenționare

Dacă plățile anterioare nu au fost făcute la timp sumele din Datorii la stat nu vor conține și valoarea neplătită anterior și NU VOR CONȚINE PENALIZĂRILE. Dacă s-a luat decizia de a plăti sumele restante și penalizările, se recomandă contactarea noastră pentru a furniza sumele exacte, inclusiv penalizările.

Dacă există o reeșalonare de plată, Keez nu va include sumele eșalonate ca parte a raportului de datorii la stat. Trebuie adăugate aceste sume și plătite separat.

Deocamdată TVA-ul rezultat din declarația D398 (TVA conform OSS) nu este inclus în raportul datorii la stat. Expertul contabil va furniza suma de plată în Connect

Întrebări frecvente — plata taxelor¶

Ce fac dacă am plătit taxele într-un cont greșit?

Cont greșit la aceeași unitate administrativ-teritorială (UAT)

Plata efectuată în contul greșit al aceleiași UAT este considerată valabilă de la momentul efectuării. Anunțați echipa Keez — expertul contabil va depune la organul fiscal competent o cerere de îndreptare a erorilor din documentele de plată. Un beneficiu important al acestei proceduri este anularea retroactivă a dobânzilor și penalităților acumulate până la momentul corecției.

Această cerere se aplică în situațiile:

ați efectuat plata în alt cont bugetar decât cel corespunzător sau ați utilizat un cod de identificare fiscală (CUI/CNP) eronat

în contul bugetar (inclusiv contul unic) ați achitat și alte obligații fiscale decât cele prevăzute pentru contul respectiv

ați efectuat plata într-un cont corespunzător unui alt buget decât cel al cărui venit este obligația fiscală plătită

Plată la o altă unitate administrativ-teritorială (UAT)

Suma ar trebui să se întoarcă de la Trezorerie în contul bancar al firmei. Contactați echipa Keez pentru a fi informați de pașii următori.

Export fișiere de plată către bănci¶

Funcționalitatea de export fișiere de plată îți permite să generezi din Keez un fișier gata de importat în internet banking, eliminând introducerea manuală a fiecărui ordin de plată. În loc să copiezi manual conturile IBAN și sumele din raportul Datorii la Stat sau din statul de plată, descarci un fișier structurat pentru banca ta și îl încarci direct în aplicația de internet banking.

Important

De unde se accesează

Funcționalitatea este integrată în cele două module care generează obligații de plată recurente:

Taxe și impozite (obligații fiscale) — navighează la Contabilitate → Rezultate lunare → Datorii la Stat. Aici sunt centralizate toate obligațiile fiscale calculate de expertul contabil (impozit pe microîntreprindere/profit, contribuții sociale etc.). Apasă butonul de export, alege banca la care firma are contul activ și descarcă fișierul generat automat.

Salarii (plăți către angajați sau colaboratori) — navighează la Salarizare → Rezultate lunare → Stat de plată. Apasă butonul de export, selectează banca parteneră și descarcă fișierul cu plățile salariale nete aferente lunii respective.

Bănci suportate și formate de export

Bancă |

Format fișier / tip import în internet banking |

|---|---|

ING |

Import plăți ING Business |

Banca Transilvania (BT) |

Bulk plăți BT24 |

BT Go |

Bulk plăți BT Go |

BCR |

Plăți domestice BCR |

BRD |

SmartOffice BRD |

Libra Bank |

CSV Libra |

Raiffeisen |

Raiffeisen Online Corporate (RON) |

UniCredit |

CIB UniCredit |

Cum imporți fișierul în bancă

Descarcă fișierul din Keez (Contabilitate → Rezultate lunare → Datorii la Stat sau Salarizare → Rezultate lunare → Stat de plată).

Autentifică-te în portalul de internet banking al băncii tale.

Accesează secțiunea de Import plăți / Plăți multiple / Plăți în masă (Bulk).

Încarcă fișierul descărcat — sistemul bancar citește automat beneficiarii, conturile IBAN, sumele și detaliile de plată.

Verifică detaliile mapate de bancă și autorizează plățile cu metoda obișnuită de semnare (token, SMS, aplicație de autentificare).

Atenționare

Întrebări frecvente — export fișiere de plată¶

Dacă import fișierul în bancă, banii se transferă imediat?

Nu. Fișierul doar precompletează ordinele de plată în sistemul băncii, ca să economisești timp. Nicio sumă nu părăsește contul până când tu, ca administrator, nu autorizezi electronic tranzacțiile.

Ce fac dacă primesc o eroare de structură la importul în internet banking?

Asigură-te că ai selectat exact formatul băncii tale în momentul exportului din Keez. Dacă eroarea persistă, deschide un tichet în Connect > Contabilitate și atașează mesajul de eroare primit de la bancă.

Fișierele de plată includ și penalizările în cazul taxelor plătite cu întârziere?

Nu, sumele din Datorii la Stat nu conțin penalizări automate în raportul standard. Dacă vrei să achiți sume restante cu tot cu penalități calculate la zi, contactează expertul contabil în Connect înainte de a genera fișierul.

Referințe tehnice oficiale (specificații bănci)

Pentru departamentele financiare care vor să consulte structura oficială a fișierelor acceptate de bănci:

Libra Bank — specificație internă bazată pe fișiere de tip CSV.

Plata taxelor după schimbarea sediului social între localități¶

Schimbarea sediului social al firmei dintr-o localitate în alta (unități administrativ-teritoriale diferite) atrage schimbarea competenței fiscale. Taxele și impozitele trebuie plătite în noile conturi de Trezorerie, corespunzătoare noii adrese.

Poate apărea un decalaj tehnic între momentul în care Registrul Comerțului înregistrează mențiunea și momentul în care ANAF actualizează vectorul fiscal. Dacă închiderea lunii în Keez are loc în acest interval, raportul Datorii la Stat poate genera încă vechiul IBAN de plată. În această situație, Trezoreria veche poate respinge plata, iar suma se va întoarce în contul bancar al firmei, deoarece CUI-ul nu mai este arondat acelei unități.

Ce faci dacă suma plătită a fost returnată după mutarea sediului¶

Dacă ai efectuat plata taxelor și suma ți-a fost returnată în contul firmei după schimbarea sediului, urmează acești pași:

Verifică extrasul. Asigură-te că suma a revenit efectiv în contul firmei, din extrasul bancar sau din raportul Dashboard > Fonduri disponibile.

Notifică Expertul Contabil. Accesează modulul Connect > Contabilitate și transmite un mesaj expertului. Explică că sediul a fost mutat și că plata a fost refuzată de vechea Trezorerie.

Regenerarea raportului. Expertul contabil va verifica starea actualizării la ANAF. Sistemul Keez interoghează constant bazele de date oficiale, iar expertul va regenera raportul Datorii la Stat cu noile date.

Plătești pe noile coordonate. Descarcă noul raport din Contabilitate > Rezultate lunare. Acesta va conține conturile IBAN ale Trezoreriei corespunzătoare noului sediu social. Efectuează plata utilizând noile detalii.

Important

Întrebări frecvente — plata taxelor după mutarea sediului¶

De ce s-au întors banii dacă am folosit IBAN-ul din raportul Keez?

Banii se întorc atunci când Trezoreria la care ai trimis plata a procesat deja transferul dosarului fiscal către noua unitate. În acel moment, vechiul cont nu mai recunoaște CUI-ul firmei ca valid pentru încasări.

Trebuie să modific eu manual IBAN-ul în platformă?

Nu. Conturile de Trezorerie sunt gestionate automat de sistem pe baza vectorului fiscal. Trebuie doar să soliciți expertului contabil o re-sincronizare dacă observi că raportul încă indică orașul vechi.

Impozitul pe venit¶

Notă

Prag trecere la impozit pe profit. Facilitatea fiscală expiră atunci când o firmă atinge un anumit prag într-un an fiscal. Acest prag este de 100.000 euro (aproximativ 509.850 lei la cursul BNR de 5,0985 lei/euro).

Practic, dacă în decursul unui an într-un anumit trimestru s-a depășit această valoare, firma va deveni plătitoare de impozit pe profit începând cu trimestrul în care a avut loc depășirea.

Dacă firma are cel puțin un angajat (cu normă de 8 ore) sau mai mulți cu timp parțial care adunat reprezintă mai mult de 8 ore/zi, atunci impozitul pe venit este 1%.

Practic la fiecare factură firma va plăti 1% din acea factură la stat (valoare fără TVA).

Impozitul pe venit se plătește chiar dacă facturile întocmite au fost încasate sau nu.

Impozitarea venitului (așa-numita microîntreprindere) este o facilitate fiscală de a plăti un impozit mai mic decât cel care ar fi plătit în sistemul de taxare a profitului.

Există mai multe condiții care trebuie îndeplinite pentru ca o firmă să rămână microîntreprindere.

Condiții pentru regimul de microîntreprindere¶

Pentru ca o firmă să fie microîntreprindere (plătitoare de impozit pe venit de 1%), trebuie îndeplinite cumulativ două condiții:

Cel puțin un angajat sau un contract de mandat activ, cu remunerație cel puțin la nivelul salariului minim

Un acționar semnificativ (>25%) să nu dețină mai mult de o microîntreprindere

Notă

Începând cu OUG 8/2026, firmele care au mai fost microîntreprinderi după 01.01.2023 pot reveni la regimul micro dacă îndeplinesc condițiile. Restricția anterioară „o singură dată” a fost eliminată. Detalii: OUG 8/2026 — Revenirea la regimul microîntreprindere

Condiția angajatului¶

Condiția se poate îndeplini prin:

Contract Individual de Muncă (CIM) — normă întreagă (8 ore/zi), salariu cel puțin la nivelul salariului minim brut

Cumulul mai multor CIM-uri part-time — fracțiunile de normă cumulate să reprezinte echivalentul a 8 ore/zi

Contract de mandat pentru administrator — încheiat conform actului constitutiv, remunerație cel puțin la nivelul salariului minim brut

Taxele salariale pentru contractul de mandat sunt identice cu cele ale unui CIM.

Notă

Responsabilități suplimentare pentru un CIM față de contractul de mandat. Un CIM implică obligații suplimentare față de contractul de mandat:

Raportarea la ITM prin REGES Online (efectuată de Keez)

Condica de intrare/ieșire din firmă

Contract SSM (Sănătate și Securitate în Muncă) cu o firmă autorizată

Dosar de personal

Pontaj lunar pentru calculul statului de plată

Administrarea concediului de odihnă

Medicina muncii înainte de angajare (obligatorie chiar dacă angajatul mai lucrează și în altă parte)

Perioade de grație¶

Când pleacă singurul angajat (firme existente)

Nu se trece automat la impozit pe profit. Există o perioadă de grație de 30 de zile calendaristice pentru a angaja o nouă persoană sau a încheia un contract de mandat.

Dacă termenul nu este respectat, trecerea la impozit pe profit se face cu trimestrul în care condiția nu mai este îndeplinită.

Exemplu: dacă cele 30 de zile expiră pe 25 iunie, trecerea la profit se face cu trimestrul II.

Firme nou înființate

O firmă nou înființată care optează pentru regimul micro are la dispoziție 90 de zile de la înregistrare pentru a îndeplini condiția de angajat.

Dacă nu se îndeplinește condiția în acest termen, regimul micro nu poate fi aplicat începând cu trimestrul următor celui în care expiră perioada de 90 de zile.

Avertisment

Conform Art. 52 alin. (3) din Codul Fiscal, pentru a păstra cota de 1% trebuie angajat un „nou salariat” în termen de 30 de zile de la încetarea contractului anterior. Reangajarea aceleiași persoane poate fi interpretată de autorități ca neîndeplinirea condiției, ceea ce ar putea duce la trecerea la impozit pe profit (16%).

Suspendarea contractului de muncă¶

O suspendare a contractului de muncă de mai puțin de 30 de zile (prima dată în an) nu duce la pierderea statutului de microîntreprindere.

Dacă suspendarea depășește 30 de zile cumulate pe an, firma pierde statutul de micro începând cu trimestrul în care s-a depășit limita.

Condiția acționarilor semnificativi¶

Un acționar care deține mai mult de 25% din capitalul social la mai mult de o microîntreprindere trebuie să aleagă o singură firmă care rămâne micro; celelalte trec la impozit pe profit.

Notă

Acționar |

Deținerile |

Acțiune necesară |

|---|---|---|

Acționar A |

25% în 4 firme (nu depășește 25% la niciuna) |

Nimic |

Acționar B |

26% în F și 25% în G, T, U (depășește 25% doar la o firmă) |

Nimic |

Acționar C |

26% în F și G (depășește 25% la două firme) |

Alege o singură firmă micro; cealaltă trece la impozit pe profit |

Întrebări frecvente — regim micro¶

Taxele pentru CIM sunt aceleași cu cele pentru contractul de mandat?

Da, contribuțiile fiscale sunt identice.

Pot avea un contract de mandat și un CIM la aceeași firmă în același timp?

Nu. Nu pot coexista un contract de mandat și un CIM în aceeași lună pentru aceeași persoană la aceeași firmă.

Contractul de mandat contează la stagiul de cotizare pentru pensie?

Da. Contractul de mandat remunerat se declară în D112 și stagiul de cotizare se bazează pe această declarație.

Dacă salariul minim se modifică după semnarea contractului de mandat, se face un nou contract?

Nu. Se întocmește un act adițional la contractul curent, nu un contract nou.

Cum aflu ce e mai bine: microîntreprindere sau impozit pe profit?

Folosiți Simulatorul de Taxe Keez pentru a calcula și compara cele două variante în funcție de situația concretă a firmei.

Impozitul pe profit¶

Notă

Cheltuieli nedeductibile. Anumite cheltuieli nu sunt considerate în calculul impozitului pe profit. Nefiind luate în considerare, profitul impozabil este mai mare. Exemplu: 50% din cheltuielile cu reparația autovehiculelor sunt considerate nedeductibile.

Se plătește la diferența între veniturile impozabile și cheltuielile deductibile. Cota de impozitare este de 16%. În practică, cel mai probabil trebuie ales, la început, impozitul pe venit. Singura situație în care trebuie ales impozitul pe profit este dacă în urma planului de afaceri se estimează că se va face pierdere cel puțin în primul an sau se va avea o marjă a profitului mai mică de 6%.

Exemplu: Dacă în planul de afaceri sunt estimate venituri de 100.000 RON și cheltuieli de 94.000 RON (și există un salariat cu normă întreagă) atunci se va plăti:

impozit pe venit: 100.000 RON x 1% = 1.000 RON sau

impozit pe profit: 6.000 x 16% = 960 RON

Impozitul pe dividende¶

Acest impozit nu este propriu-zis un impozit al firmei, ci al persoanei care primește dividendele, cu toate că suma este plătită în numele persoanei de către firmă. Acest impozit se plătește doar după ce dividendele s-au plătit și nu la declararea acestor dividende.

Mai multe informații despre plata trimestrială a dividendelor

Firma este însă obligată să rețină și să plătească impozitul datorat în numele persoanei. Acest impozit de plată va apărea în raportul lunar Datorii la stat.

Dacă firma are un profit de 10.000 RON și îl distribuie prin dividende, atunci firma va efectua plata către acționar în valoare de 8.400 RON și în luna imediat următoare va face plata impozitului pe dividende în valoare de 1.600 RON.

CASS (Sănătate) pentru dividende¶

Mai multe informații despre Declarația Unică aici: Trebuie să completați Declarația Unică (DU)?

Codul UIT — RO e-Transport¶

Codul UIT (Identificatorul Unic de Transport) este codul generat de sistemul național RO e-Transport, administrat de ANAF. Scopul sistemului este monitorizarea transporturilor rutiere de bunuri cu risc fiscal ridicat pe teritoriul național, precum și a transporturilor rutiere internaționale de bunuri.

Important

Deținerea codului UIT pe toată durata transportului este o obligație legală strictă. Transportul mărfurilor vizate fără cod UIT valabil este ilegal și atrage sancțiuni severe.

De ce nu generează Keez codul UIT¶

Keez nu oferă generarea codului UIT ca serviciu standard inclus în abonamentul de contabilitate.

Contabilitatea operează cu documente post-factum — facturi, extrase bancare, chitanțe. Sistemul RO e-Transport impune declararea datelor înainte ca vehiculul să se pună în mișcare. Expertul contabil nu are vizibilitate în timp real asupra mișcărilor logistice, a schimbărilor de șoferi sau a autovehiculelor din teren — prin urmare, această sarcină este pur operațională și revine administratorului firmei.

Spre deosebire de Inbox și Outbox — ce sunt? — unde Keez gestionează automat fluxul deoarece se bazează exclusiv pe datele fiscale din factură (CUI, valoare, articole) — sistemul e-Transport necesită informații logistice dinamice pe care platforma de facturare nu le colectează.

Soluția recomandată de Keez¶

Pentru emiterea rapidă și fără erori a codului UIT, Keez recomandă platforma parteneră specializată Loadhub.

Pași:

Accesați platforma parteneră: Generare coduri UIT — Loadhub.

Completați datele de transport solicitate: expeditor, destinatar, bunuri, vehicul.

În câmpul Observații al formularului, menționați obligatoriu textul:

Redirecționat de către Keez. Această mențiune vă garantează costul preferențial de 49 EUR pentru emitere, față de tariful standard afișat pe site.Dacă întâmpinați dificultăți tehnice la completarea formularului, apelați direct suportul Loadhub: 0731 043 777.

În situații excepționale — dacă întâmpinați dificultăți de comunicare cu furnizorul sau probleme persistente la emitere — transmiteți un mesaj prin Connect > Admin în platforma Keez. Echipa noastră va interveni punctual.

Atenționare

Asigurați-vă că finalizați procesul și comunicați codul UIT șoferului înainte de începerea efectivă a transportului.

Riscuri și atenționări fiscale¶

Sancțiunile pentru lipsa codului UIT la momentul controlului în trafic sunt foarte mari și includ amenzi contravenționale și confiscarea contravalorii bunurilor nedeclarate.

Odată generat codul UIT, posibilitatea de a modifica datele (de exemplu, schimbarea vehiculului din motive tehnice) este supusă unor reguli stricte în sistemul ANAF.

Codul UIT are o valabilitate limitată — de regulă 5 zile pentru transporturi naționale, sau 15 zile pentru achiziții intracomunitare. Nu generați codul cu mult timp înainte de începerea reală a transportului.

Întrebări frecvente — Cod UIT¶

Pot delega generarea codului UIT angajaților mei?

Da, și este chiar recomandat. Persoana responsabilă cu logistica sau depozitul este cea mai potrivită să gestioneze relația cu platforma de emitere a codurilor UIT, pentru a asigura operativitatea la momentul fiecărui transport.

Codul UIT se aplică oricărui transport de mărfuri?

Nu. Sistemul RO e-Transport vizează bunurile cu risc fiscal ridicat (definite prin reglementările ANAF) și transporturile internaționale. Verificați reglementările ANAF în vigoare sau consultați expertul Keez prin Connect > Admin dacă nu știți dacă activitatea firmei dvs. intră sub incidența sistemului.