Analiza performantei firmei¶

Analiza Profitului sau Pierderii (PnL)¶

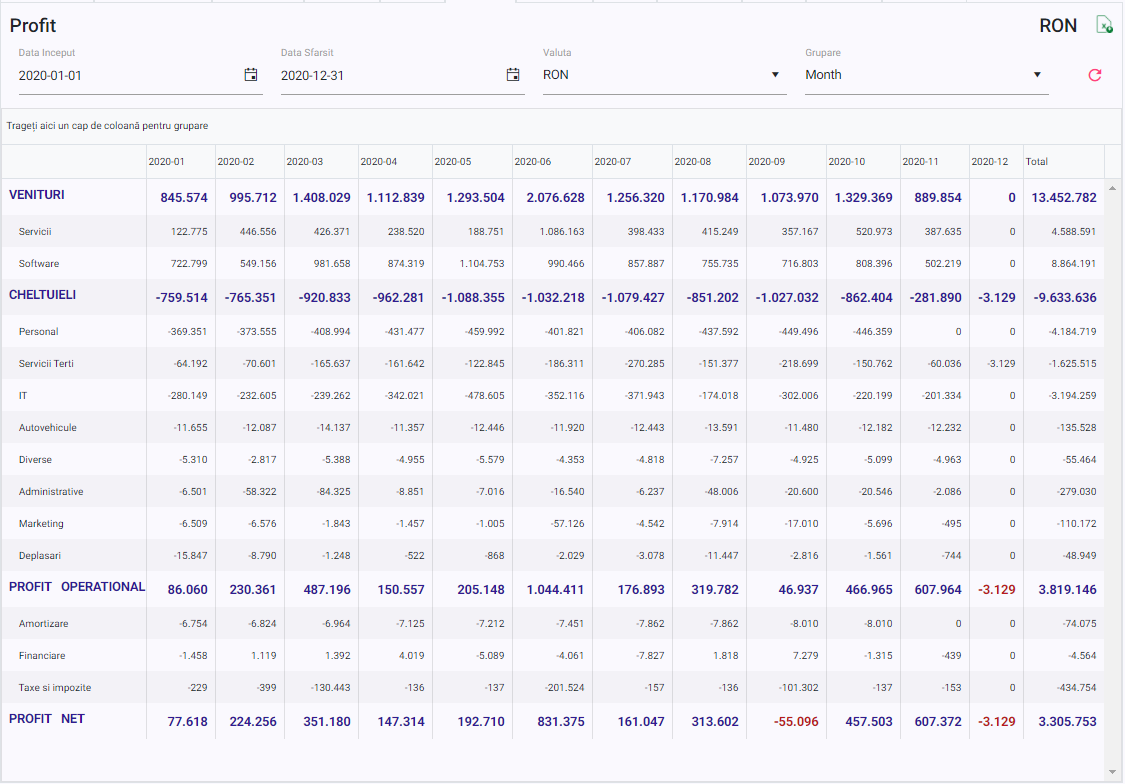

Raportul cel mai util este raportul Dashboard > Profit <an>.

Acest raport prezinta intr-o forma sintetica profitul lunar, in evolutie de la o luna la alta, cu profitul final al anului prezentat in ultima coloana.

Profitul anului se poate verifica cu Bilanul anual.

Analiza raportului presupune comparatia pe fiecare categorie de venituri si cheltuieli cu lunile anterioare si cu asteptarile referitoare la acea luna.

Se mai poate face si o analiza e exceptiilor, dupa valoarea acestora si dupa numarul de aparitii.

Orice situatie poate fi investigata suplimentar printr-un singur click. Aceasta actiune va deschide un nou raport care arata componenta sumei.

Analizand des raportul de profit si pierdere:

puteti sa va faceti o imagine de ansamblu a unei luni „standard” si puteti incepe un proces de planificare

puteti evalua rezulatele unor decizii luate la un moment dat

puteti compara asteptarile/planurile cu realitatea

puteti identiifca eventualele erori sau scapari in contabilitate

Atentie la planificare cu taxele si impozitele - uneori acestea nu se calculeaza lunar deci trebuie sa luati in calcul elementele trimestriale

Analiza veniturilor¶

Raportul Dashboard > Venituri <luna> va va arata componenta detaliata (la nivel de factura, client si linie de buget) a veniturilor. Puteti sa exportati aceasta baza de date si sa o reanalizati dupa alte criterii.

Liniile de buget prezente in analiza sunt liniile mari identificate in timpul inregistrarii facturilor. Analiza pe linii de buget poate sa fie uneori deosebit de relevanta, mai ales atunci cand diferitele linii de buget au legatura cu anumite linii de cheltuieli.

Analiza cheltuielilor¶

Similar cu raportul de venituri, raportul Dashboard > Cheltuieli <luna> arata componenta detaliata a cheltuielilor din perioada selectata. Raportul de cheltuieli contine categoria de cheltuieli, furnizorul si numarul documentului, pentru o analiza detaliata a acestora.

Niciunul dintre rapoarte nu contine referinte directe la conturi contabile, acestea fiind folosite doar in scop de clasificare.

Costuri directe si indirecte¶

Impartirea costurilor in directe si indirecte va va ajuta la calculul corect al costurilor unui produs sau serviciu.

Cheltuielile directe sunt cele care pot fi repartizate nemijlocit unui produs/servviciu, fara sa fie impartite in bucati si apoi alocate.

Daca aveti de exemplul 3 tipuri de servicii atunci, prin impartirea costurilor in directe (A, B, C) si indirecte (I) ati putea sa obtineti urmatoarea imparire a costurilor:

Produs/Serviciu |

Unitati produse |

Costuri Directe |

Costuri Indirecte |

Costuri totale |

Costuri unitare |

|---|---|---|---|---|---|

A |

qA |

Costuri Directe A |

Costuri indirecte I alocate lui A |

Costuri totale A |

Costuri unitare A |

B |

qB |

Costuri Directe B |

Costuri indirecte I alocate lui B |

Costuri totale B |

Costuri unitare B |

C |

qC |

Costuri Directe C |

Costuri indirecte I alocate lui C |

Costuri totale C |

Costuri unitare C |

Costuri Directe totale |

Costuri indirecte totale |

Costuri totale |

Impartirea cheltuielilor indirecte se face de obicei cu o cheie de alocare, cat de cat constanta in timp pentru a evita manipularea alocarii pe un produs sau altul. Ideal ar fi ca impartirea sa se faca pe o cheie de alocare relevanta (Exemplu: daca sunt costuri de transport pentru mai multe produse atunci cheia ar putea sa fie numarul produselor daca sunt de aceeasi dimensiune, sau volumul/greutatea produselor)

Costurile unitare, obtinute prin impartirea costurilor totale ale produselor la cantitatea produsa ar trebui sa fie un indicator relevant pentru politica de preturi pentru produsul sau serviciul respectiv.

Costuri fixe si costuri variabile¶

Impartirea costurilor in costuri fixe si variabile are mai multa relevanta pentru analize putin mai simple, cu un singur generator de costuri. Practic, tote costurile care se modifica proportional atunci cand creste cantitatea de produs sunt costuri variabile. Costurile care, la capacitatea de productie stabila, nu se modifica sunt costuri fixe.

Costurile fixe nu sunt costuri fixe pentru totdeauna, mai degraba este o conventie prin care se numesc fixe pentru o anumita perioada de timp. De exemplu, costurile cu un birou cu capacitate de 20 persoane sunt fixe atata timp cat avem nevoie de mai putin de 20 persoane prezente in birou. Daca insa va trebui sa angajam alte 5 persoane peste 20, costurile foste fixe cu chiria biroului se motifica atunci cand inchiriem un birou mai mare, de 30 de persoane. Raman fixe in continuare pana cand atingem 30 persoane angajate si tot asa.

Costul Marginal

Costul marginal este costul necesar pentru a produce inca o unitate din produsul/serviciul finit.

Atata timp cat costul marginal este mai mic decat pretul produsului/serviciului atunc firma va avea un profit mai mare in urma producerii acelei unitati suplimentare. Aceasta nu inseamna ca este neaparat o idee buna ca acea unitate sa fie produsa insa este un indicator relevant.

Analiza Breakeven

Impartirea in costuri fixe si variabile se poate utiliza si pentru calcularea numarului de unitati care trebuie produse pentru ca firma sa inceapa sa faca profit.

Punctul de breakeven este acea cantitate q la care profitul este 0. Cu alte cuvinte se rezolva ecuatia:

q * Costurile variabile unitare + CF = q * Pretul Unitar.

Cunoasterea cantitatii la care o firma ajunge sa faca profit si monitorizarea si imbunataturea componentelor ecuatiei de mai sus este esentiala pentru planificarea timpului si sumelor de bani care trebuie investite intr-un proiect/firma.

Analiza Cash-Flow-ului¶

Raportul de Cash Flow poate fi gasit in platforma in sectiunea Dashboard > Cash Cash-Flow-ului

Este completat si de raportul Incasari si Plati

Idei principale:

planifica realist incasarile si platile

incearca sa finantezi investiile pe termen lung din surse de finantare pe termen lung

finantarea bancara este importanta pentru cresterea rentabilitatii capitalului propriu

compara performanta ta cu a altor firme din domeniu, daca este posibil

nu uita sa planifici platile de taxe si impozite

TVA-ul nu este al tau

atentie la taxele lunare si trimestriale

Analiza colectare

Analiza colectarii trebuie sa ia in considerare toate aspectele colectarii datoriilor:

cat de repede se „ruleaza” banii,

valoarea neta a sumelor de incasat,

valoarea sumelor cu vechime mai mare decat planificarea/standardul propus.

Viteza de rotatie

Pe scurt, daca o firma vinde in medie de 30 de lei pe luna si are 90 lei in sold la finalul lunii atunci ruleaza banii cam in 3 luni (90 zile). Aceeasi firma, pentru a avea destui bani sa sustina acesti bani pe care nu ii incaseaza la clienti va avea tot timpul de 3 ori vanzarile lunare in bani blocati la clienti.

Practic orice crestere a vanzarilor va veni mai intai cu cresterea de 3 ori a sumelor „blocate” la clienti. O vanzare de 40 lei pe luna va duce la cresterea soldului la 120 lei. Diferenta de la un sold de 90 lei la 120 lei va trebui finantata de undeva (de la banci, din buzunarul antreprenorului, de la furnizori etc.)

Prin comparatie, daca firma incaseaza toate datoriile in interval de o luna atunci va avea la vanzari de 30 lei un sold al datoriilor de la clienti de 30 lei.

O crestere a vanzarilor de 10 lei ar duce la un necesar de finantare tot de 10 lei, incomparabil mai usor de atins.

Analiza pe vechime

Viteza de rotatie este un indicator bazat pe medii, care functioneaza corect atunci cand sunt multe tranzactii relativ similare. Nu functioneaza tot timpul corect atunci cand afacerea este in crestere sau in declin.

Daca comportamentul clientilor nu este constant si exista discrepante mari intre anumiti clientii si restul atunci trebuie analizate situatiile exceptionale.

Astfel, daca in exemplul anterior soldul de 90 ron nu este unul mediu ci este datorat unor clienti vechi de 5 luni cu sold de 30 RON si restul soldului este de 60 RON atunci nu putem sa facem presupunerea ca la cresterea vanzarilor vom avea un sold de 120 de ron, ca mai devreme. Mai degraba ar putea fi facuta estimarea ca vanzarile de 40 ron ar putea duce la un sold de 30 ron datorii vechi + 2 luni x 40 RON = 110 RON.

De aici vine si necesitatea ca la intervale regulate sa se faca „curatenie” in soldurile de clienti. Nu are rost sa se urmareasca in aceeasi categorie datoriile care sunt extrem de vechi si cu sanse de incasare mici si datoriile curente, care se incaseaza in circuitul normal.

Limita de credit

Limita de credit, ca la cardurile bancare, se refera la suma totala pe care o considerati acceptata ca sold maxim al unui anumit client.

Calculul limitei de credit pe care o aveti la un funrnizor sau pe care o acceptati de la un client poate varia si in general tine de tipul afacerii, garantiile oferite si durata creditului comercial acordat.

De exemplu daca cumparati de la un Furnizor bunuri in valoare de 100 ron/ luna si termenul de plata este de 3 luni, o limita de credit rezonabila ar putea fi 300 de lei. Daca furnizorul anticipeaza ca ati putea totusi sa cresteti cantitatea achizitionata de la el ar putea sa creasca limita la 350 de lei pentru a permite acest tip de crestere fara a reanaliza tot timpul limita de credit.

Unele aplicatii, ca limitare a riscului, permit configurarea unei limite de credit astfel incat un manager sa nu fie nevoie tot timpul sa aprobe sau nu acordarea de credit comercial (intocmirea unei facturi) ci doar atunci cand aceasta limita se depaseste.